La hausse des taux d’intérêt a un effet positif sur les banques car ça leur permet de générer plus d’argent dans les crédits. Goldman Sachs a par exemple facturé entre 1,5 à 2% de frais de gestion alors qu’elle était moins performante que S&P 500.

Étant l’une des meilleures banques au monde, leurs gérants de portefeuille sont payés chers alors qu’ils sont moins performants. Ces frais de gestion sont en effet destinés au financement des locaux et des salaires des employés. Toutefois, on sent la fin des banques qui rode.

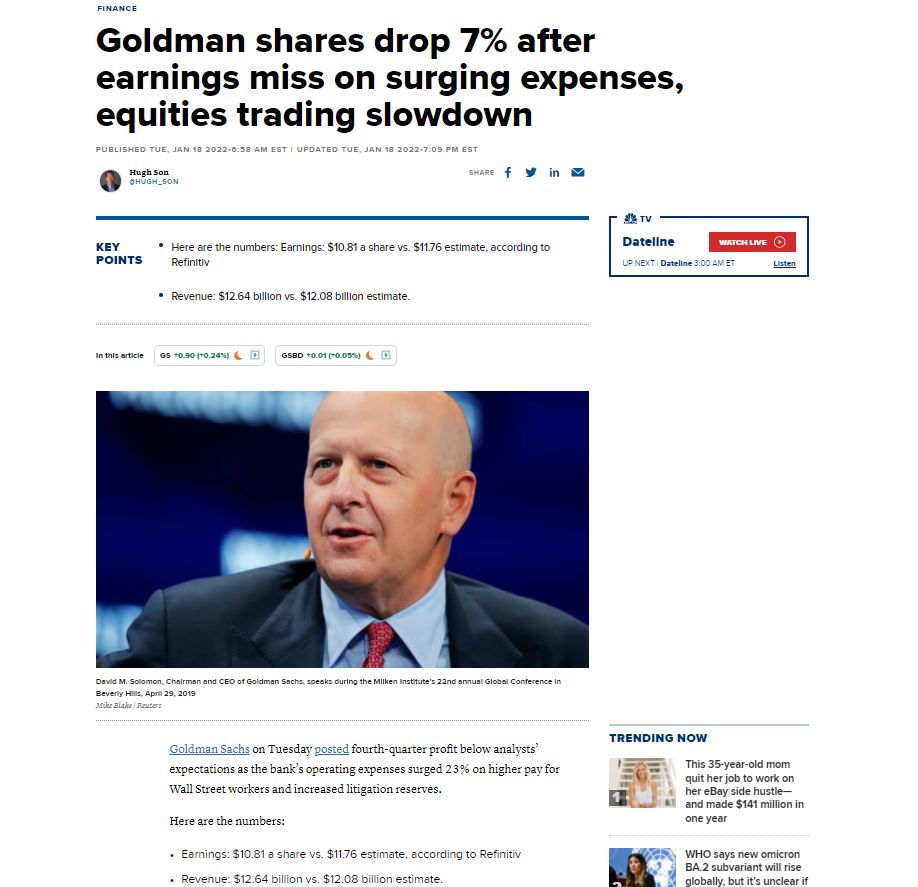

Le bénéfice de Goldman Sachs a chuté de 7%

Certes, le chiffre d’affaires était bon, mais la banque a été moins profitable. Les dépenses des banques ont augmenté, notamment les charges salariales.

Durant la pandémie, tout a explosé : startup, internet, silicone valley, etc. Ainsi, pour garder les meilleurs talents, les banques sont obligées de s’enrichir pour les payer plus chers. Les salaires et avantages des salariés sont donc bien plus élevés.

Quel est l’impact des FinTech sur les banques ?

FinTech est l’abréviation de « Finance » et « Technologie ». Comme son nom l’indique c’est la nouvelle version des banques, plus précisément des banques en ligne sans locaux avec une facilité d’utilisation et plus digitale.

Jamie Damon, le PDG de JP Morgan annonce que les FinTech ont un avantage injuste. Il s’attend alors à avoir une régulation permettant d’être sur le même pied d’égalité que les FinTech. Il affirme également que l’activité bancaire coûte beaucoup plus cher que l’activité des FinTech en raison des :

– Assurances

– Exigences de capitaux

– Exigences de liquidité

Ces activités représentent des dizaines de milliards de $ de coût que les banques ont dû supporter durant les 10 dernières années.

Comme nous sommes actuellement dans un monde qui évolue à une vitesse grand V, les FinTech chamboulent l’ensemble du secteur bancaire.

Michael Hsu, contrôleur par intérim de la monnaie a émis ses inquiétudes sur le fait que les FinTech ont 3 dimensions actuellement :

– Dépôt

– Prêt

– Paiement

Néanmoins, elles ne sont pas régulées comme les banques. Les FinTech devraient être régulées comme n’importe quelle banque, toujours selon Michael Hsu.

Qu’en est-il des StableCoin ?

Les StableCoin sont des monnaies digitales qui permettent d’acheter des crypto-monnaies et de dégager des intérêts.

Les banques veulent également avoir leur part de gâteau sur les StableCoin. Elles souhaitent que les StableCoin et tout ce qui est dans la crypto monnaie soient régulés comme toutes les banques. C’est évident, quand il y a du business, la banque est toujours présente.

Analyse de JP Morgan et Goldman Sachs

– Goldman Sachs est assez mauvais car il casse la moyenne mobile en weekly (50 périodes). Par ailleurs, l’indicateur casse la zone de neutralité, ce qui est un signal négatif pour GS.

– JP Morgan est dans une situation quasi similaire. On remarque une très belle divergence baissière qui signifie un gros signe d’essoufflement du marché.

En conclusion, les FinTech vont avoir des conséquences très visibles et pas très positives sur les banques. Toutefois, il est encore très tôt pour parler de la fin des banques car quelques-unes commencent à corriger.

Ressource

https://www.cnbc.com/2022/01/18/goldman-earnings-4q-2021.html